我上个月车子保险到期了,一看账单差点吓一跳,去年交了五千多块,今年还涨到六千多。这不是坑人吗?我干了十几年司机,开过卡车、送过快递,现在自己有两台小车,对保险这套门儿清。就想着不能再当冤大头了,必须找个法子省钱。我一开始就琢磨,买保险到底咋整才能最划算?干脆自己搞点实践,把过程全记录下来分享给大家。

我先上电脑开始查资料,刷了半天论坛和视频平台。发现网上说的省钱招儿五花八门,可好多都是忽悠。那些专业词儿,像什么“免赔率”、“风险系数”,全看不懂也没必要懂。我就记住点大白话:买保险,最关键的得货比三家,别一上来就傻乎乎跟同一家公司续保。我在家坐不住了,干脆出门走一走,挨个儿跑保险公司门店问价格。

我的第一轮实践:比价省一大笔

第一天,我直奔平时买的那家保险公司门店。进去后,找了个前台小妹,问我家小轿车的保险咋算钱。她叽里呱说了一堆,报出个六千八的价格,说“这是行情价”。我心想得了,去年才五千五,凭啥涨这么多?我就掏出手机,打开一个APP(别问名字,就那个大家都用的),输入车子信息,刷刷刷查了五家公司的报价。

结果真吓人一跳:同一台车,A公司报六千八,B公司报五千九,C公司更狠——只要五千三。我就直接拉上妹子说,“人家C公司便宜一千五,你这儿能便宜点不?”妹子一听,赶紧去问经理。经理跑出来,笑嘻嘻地说可以给我打个折,压到五千四搞定。这第一招比价就省了一千多,比在网上瞎搜管用多了。

搞完比价,我还不满足。网上都说有各种优惠能用,比如老司机折扣啥的。我就又跑一趟,这回专挑中午人少的时候去门店。我带着驾驶证和旧保单,进门就问人家,“我开车十几年,算老司机了?有啥折扣没?”前台大叔翻了翻系统,说可以给我个“忠诚客户优惠”,能减三百块。可我嫌太少,死皮赖脸非要问更多。后来经理冒出来,看我档案里零事故记录,直接加了五百块的优惠。我乐得不行——这第二招,就是厚着脸皮讨优惠。你啥折扣都别嫌小,多问一句就能蹭点钱。

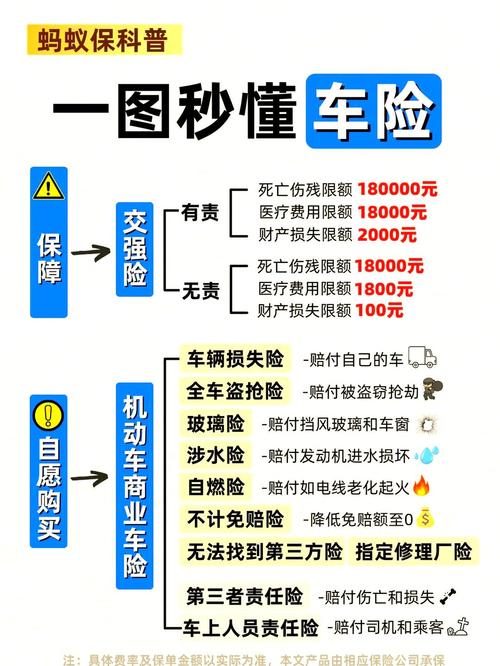

我的第二轮实践:调保范围别浪费

便宜是便宜了,可保险里还一堆项目,有的根本用不上。我看保单上写的“玻璃险”、“盗抢险”这些,花了好几百,可我停小区监控多得很,哪有贼偷车?我就上网看老司机们分享的经验,说这些“多余险种”能砍掉。第二天,我又去门店找经理谈。

我跟经理说,“麻烦把这玻璃险和盗抢险给我划拉掉,省得我多交冤枉钱。”经理一查系统,减了这两项,一年又能省四百块。可我还想多省点,就问人家,“这保额太高了?我车子值八万,保它十万干”经理帮我重新调了保额,降到八万五左右。保单一算,比开始少了一千二。这第三招就是:别保太多花哨项目,只保真正有用的险种。像啥车损险、第三者责任险就够了,其他的能砍就砍。

三轮实践下来,我总共折腾了一礼拜:跑门店、磨嘴皮子、砍项目。一开始交六千八的账,硬给压到四千出头。省了快两千块钱!签保单的时候,心里美滋滋——这不光是省钱,还学到了真本事。以后每年续保前,我都来这一套:比价比优惠调范围,稳稳地拿捏住钱包。你们要试的话,记得别怕麻烦:多动腿,多开口,保准能省下不少饭钱。